个人征信系统查询 房贷,个人征信系统查询对房贷的影响及注意事项

时间:2024-09-15 来源:网络 人气:

个人征信系统查询对房贷的影响及注意事项

随着社会信用体系的不断完善,个人征信系统在贷款审批过程中的作用日益凸显。本文将探讨个人征信系统查询对房贷的影响,并提供一些注意事项,帮助您更好地了解和应对这一环节。

一、个人征信系统概述

个人征信系统是记录个人信用历史信息的数据库,包括个人基本信息、信贷信息、公共记录信息等。它由中国人民银行征信中心负责管理,为金融机构提供个人信用评估服务。

二、个人征信系统查询对房贷的影响

1. 征信记录良好有助于房贷审批

银行在审批房贷时,会查看申请人的个人征信记录。良好的征信记录表明申请人有良好的信用历史,还款能力较强,因此更容易获得房贷审批。

2. 征信记录不良可能导致房贷申请被拒

如果个人征信记录存在逾期还款、欠款等不良信息,银行可能会认为申请人的信用风险较高,从而拒绝房贷申请。

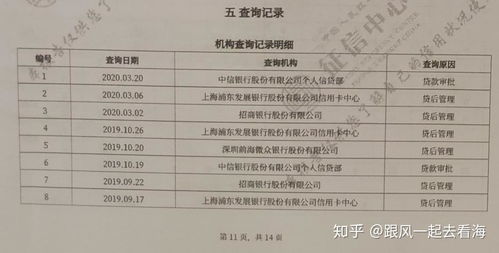

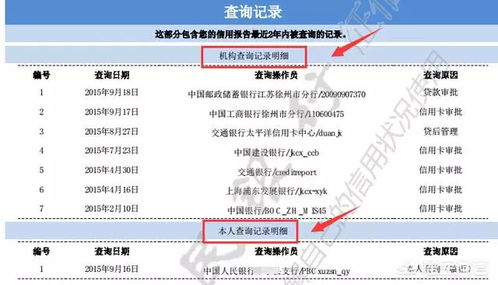

3. 征信查询次数过多可能影响房贷审批

短期内频繁查询个人征信可能会让银行认为申请人有较高的贷款需求,从而增加信用风险。因此,频繁查询征信可能会对房贷审批产生不利影响。

三、个人征信系统查询注意事项

1. 了解征信查询规则

个人征信系统查询分为“硬查询”和“软查询”。硬查询会在征信报告中留下记录,而软查询不会。在申请房贷时,建议选择软查询,以避免对征信记录产生不利影响。

2. 合理安排征信查询时间

在申请房贷前,尽量避免短期内频繁查询征信。建议在申请前一个月内,不要进行过多征信查询。

3. 关注征信报告内容

定期查看个人征信报告,了解自己的信用状况。如发现错误信息,应及时向征信中心提出异议。

4. 理性消费,避免逾期还款

养成良好的消费习惯,按时还款,避免逾期还款等不良信用行为,以维护良好的征信记录。

四、总结

个人征信系统查询对房贷审批具有重要影响。了解征信查询规则、合理安排查询时间、关注征信报告内容以及理性消费,都是维护良好征信记录、提高房贷审批成功率的关键。希望本文能为您提供有益的参考。

相关推荐

教程资讯

教程资讯排行